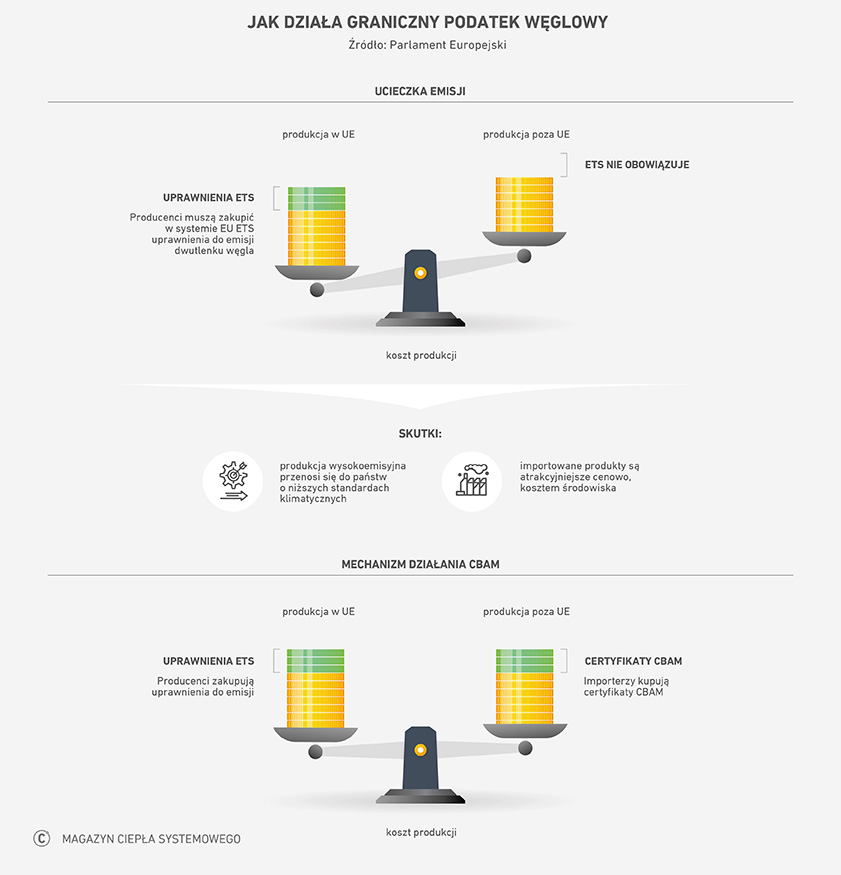

Ma wzmocnić konkurencyjność europejskiego przemysłu i uchronić Europę przed wyprowadzaniem biznesu do krajów o mniejszym reżimie klimatycznym niż Unia Europejska. W ramach pakietu Fit for 55 Parlament Europejski przegłosował wprowadzenie nowego mechanizmu dostosowywania cen na granicach z uwzględnieniem emisji dwutlenku węgla.

Węglowym podatkiem granicznym (CBAM, ang. Carbon Border Adjustment Mechanism), zwanym także cłem węglowym, zostaną objęte produkty z branż wysokoemisyjnych, takie jak: cement, nawozy, produkty stalowe i aluminiowe, wodór, energia elektryczna. Importerzy będą musieli zapłacić różnicę między opłatą emisyjną w kraju produkcji a ceną uprawnień do emisji w unijnym ETS.

Celem CBAM jest zrównoważenie konkurencji między unijnymi producentami a producentami spoza UE. Parlament Europejski podkreśla również, że podatek graniczny ma „zachęcić państwa spoza Unii, by podwyższyły ambicje klimatyczne. Dzięki podatkowi węglowemu będzie można też zapobiegać podważaniu unijnych i światowych działań klimatycznych, co ma miejsce, gdy produkcję przenosi się z Unii do krajów o mniej restrykcyjnych przepisach klimatycznych”.

Podatkiem CBAM zostaną objęte: cement, nawozy, produkty stalowe, aluminiowe, wodór oraz energię elektryczną.

Graniczna opłata węglowa stanowi ważny element pakietu Fit for 55, który stawia przed krajami UE ambitne cele klimatyczne – ograniczenie emisji netto gazów cieplarnianych o przynajmniej 55 proc. do 2030 roku i osiągnięcie neutralności klimatycznej do roku 2050.

CBAM wejdzie etapami

Graniczny podatek węglowy będzie wprowadzany stopniowo od 2026 do 2034 roku – w takim tempie, w jakim będą wycofywane bezpłatne uprawnienia w ramach unijnego systemu ETS.

Pierwszy etap wdrożenia potrwa do końca 2025 roku. Importerzy objęci granicznym podatkiem węglowym surowców będą musieli składać deklaracje kwartalne, wykazując ilość importowanych produktów oraz emisję gazów cieplarnianych, do jakiej dochodzi przy ich produkcji oraz podając wysokość opłaty za emisję gazów cieplarnianych uiszczonej w kraju pochodzenia towaru.

Z początkiem 2026 roku nastanie etap drugi – nabywanie i umarzanie certyfikatów CBAM, co będzie działało podobnie do handlu uprawnieniami do emisji w systemie EU ETS. Cena certyfikatów zostanie dynamicznie powiązana z ceną uprawnień do emisji. Certyfikatami CBAM nie będzie można jednak handlować, nie będzie też ich odgórnego limitu. Etap drugi zakończy się w 2034 roku, wraz z wygaszeniem bezpłatnych uprawnień do emisji.

Kto straci na CBAM

Największym oburzeniem na wprowadzenie węglowego podatku granicznego zareagowały Chiny, Indie i Stany Zjednoczone. Oba kraje azjatyckie przekonują, że nowa europejska regulacja jest niezgodna z zasadami Światowej Organizacji Handlu, Stany Zjednoczone z kolei planują wprowadzenie własnego granicznego podatku węglowego.

Skutki CBAM najmocniej odczują Chińczycy, wynika to z ich udziału w międzynarodowych rynkach produktów objętych cłem węglowym, np. około 10 proc. globalnie wyeksportowanej stali oraz żelaza pochodzi z Chin.

Źródło: https://magazyncieplasystemowego.pl