Japan Coal Frontier Organisation (JCOAL) przedstawiło swój pomysł na modernizację urządzeń wytwórczych dla trzech spółek ciepłowniczych. Ich koncepcja pozwoli nie tylko obniżyć koszt zakupu paliwa i uprawnień do emisji dwutlenku węgla, ale także przyczyni się do poprawy stabilności i wyników ekonomicznych w krajowym sektorze ciepłowniczym.

JCOAL prowadzi pod kierunkiem rządu japońskiego prace badawcze i studyjne, gromadzi i dostarcza informacje, wspiera rozwój zasobów ludzkich i technologii, zajmując się ich upowszechnianiem, transferem i komercjalizacją w przemyśle węglowym jak również w odniesieniu do powiązanych źródeł energii. JCOAL współpracuje z członkami wspierającymi, grupą około 170 firm i organizacji związanych z węglem, w tym podmiotów związanych z rozwojem technologii węglowych, firm energetycznych, stalowych, przemysłu ciężkiego, firm inżynieryjnych i handlowych.

Propozycja budowy nowych elektrociepłowni mających status średnich źródeł spalania paliw (MCP: moc cieplna od 1 MWt do 50 MWt) wykorzystujących głównie paliwo odpadowe (RDF) pozwoli na znaczne obniżenie kosztów zakupu paliwa i uprawnień do emisji, stanowiąc także źródło przychodów z tytułu opłat za przyjęcie RDF oraz sprzedaży energii elektrycznej, co przyczyni się do poprawy stabilności i wyników ekonomicznych w polskim sektorze ciepłowniczym.

Tłem całej koncepcji jest wprowadzenie nowych unijnych regulacji środowiskowych dla istniejących MCP, które obowiązywać będą od 2025 r., oraz fakt, że modernizacja polegająca m.in. na wdrażaniu rozwiązań kogeneracyjnych w sektorze ciepłowniczym jest ważnym elementem polskiej polityki energetycznej. Studium wychodzi także naprzeciw potrzebom przedstawionym na IV Japońsko-Polskim Seminarium Czystych Technologii Węglowych (CCT), które odbyło się w Warszawie w lutym 2019 r. pod patronatem ówczesnego Ministerstwa Energii oraz rządu Japonii (Ministerstwo Gospodarki, Handlu i Przemysłu). Badania zostały zlecone przez New Energy and Industrial Technology Development Organisation (NEDO) i przeprowadzone przez JCOAL jako wykonawcę przy współpracy z dostawcą technologii Sumitomo SHI FW (SFW). Na podstawie listy podmiotów eksploatujących średnie źródła spalania udostępnionej przez Krajowy Ośrodek Bilansowania i Zarządzania Emisjami oraz wyników badania ankietowego przeprowadzonego we współpracy z Izbą Gospodarczą Ciepłownictwo Polskie, do analiz wytypowano trzy spółki ciepłownicze: PEC Bytom, MZEC Świdnica i PEC Końskie. Badania przeprowadzone zostały w okresie trzech lat – od maja 2019 do marca 2022 r.

Wszystkie trzy spółki są zakładami ciepłowniczymi, należącymi odpowiednio do samorządów Bytomia/Radzionkowa, Świdnicy i Końskich, eksploatującymi dwa lub trzy kotły MCP opalane węglem. Podczas prowadzenia prac badawczych współpracowano nie tylko z firmami ciepłowniczymi, ale również ze sprawującymi nad nimi nadzór właścicielski samorządami oraz, również należącymi do samorządów, przedsiębiorstwami zajmującymi się przetwarzaniem odpadów, które są potencjalnymi dostawcami paliw alternatywnych. Wszystkie podmioty przekazały informacje niezbędne do przeprowadzenia badań. Lokalizacje trzech zakładów ciepłowniczych, w których przeprowadzono badania, przedstawiamy poniżej.

Na terenie istniejącego zakładu powstałby nowy kocioł w technologii kogeneracji z cyrkulacyjnym złożem fluidalnym (CFB) o mocy cieplnej 10-10,5 MW i elektrycznej 4,5-4,9 MW, a głównym paliwem byłyby, zamiast dotychczas stosowanego węgla, pre-RDF, RDF lub osady ściekowe, choć węgiel wykorzystywany mógłby być jako paliwo rezerwowe. Instalacje zasilane paliwami alternatywnymi zwolnione są z unijnego systemu handlu uprawnieniami do emisji (EU-ETS) lub mogą być częściowo zwolnione z opłat w zależności od udziału zawartej w paliwie frakcji biodegradowalnej, co znacznie obniża koszty zakupu uprawnień do emisji w porównaniu ze spalaniem wyłącznie węgla. Ponadto, paliwa pochodzące z odpadów są źródłem przychodów, ponieważ przyjmująca je spółka ciepłownicza otrzymywałaby z tego tytułu opłaty. W celu zminimalizowania nakładów inwestycyjnych, moc nowej elektrociepłowni została zaprojektowana na minimalnym poziomie z zachowaniem istniejących kotłów węglowych mogących zaspokajać szczytowe zapotrzebowanie na ciepło w sezonie zimowym.

Nowe instalacje kogeneracyjne są dobrym przykładem sprzężenia sektorowego, ponieważ przyczyniają się również do rozwiązania następujących kwestii:

- Stabilne dostawy ciepła dla lokalnej społeczności.

- Zasilanie społeczności lokalnych w energię elektryczną.

- Przetwarzanie odpadów komunalnych.

- Przetwarzanie osadów ściekowych.

Jednocześnie minimalizacji ulega ślad węglowy na poziomie całego samorządu.

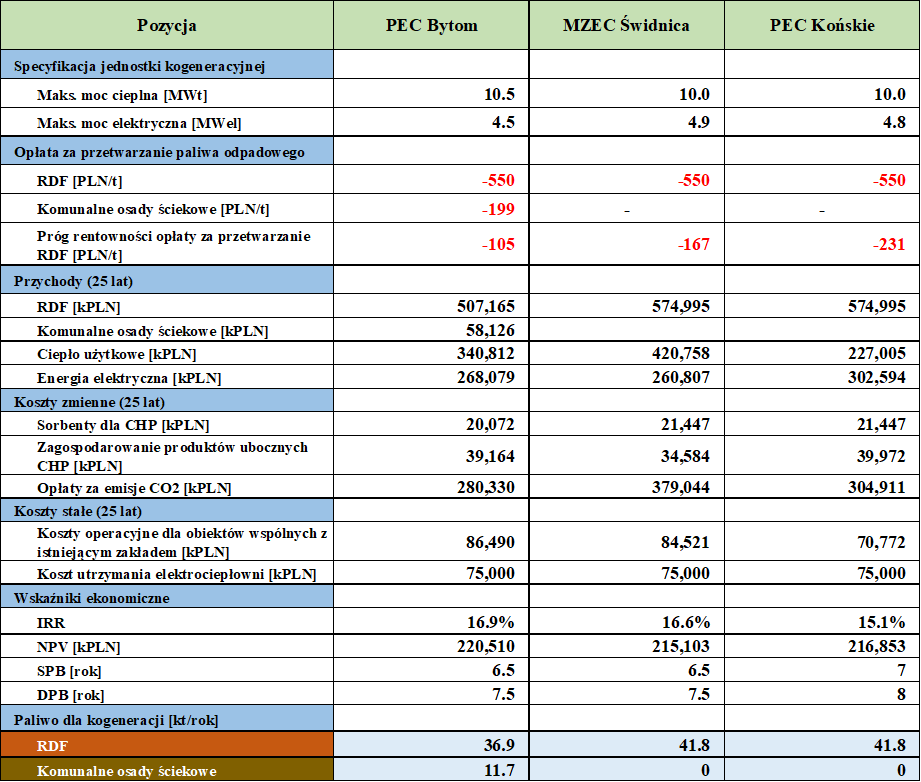

Ocena ekonomicznej wykonalności została przeprowadzona przy założeniu, że nowa elektrociepłownia będzie działać przez 25 lat od 2025 roku, kiedy to zacznie obowiązywać dyrektywa MCP. Głównymi źródłami przychodów są opłaty za przetwarzanie RDF lub osadów ściekowych, które są głównym paliwem dla elektrociepłowni, oraz przychody ze sprzedaży ciepła i energii elektrycznej.

Opłata za przyjęcie paliwa pochodzącego z odpadów została ustalona na stałym poziomie 550 PLN/t w oparciu o rzeczywiste ceny transakcyjne. Ceny sprzedaży ciepła prognozowano na podstawie zatwierdzonych przez Urząd Regulacji Energetyki dla każdej ze spółek rzeczywistych stawek, przy założeniu, że przyszłe wahania ceny praw do emisji będą absorbowane w celu wygenerowania odpowiedniego zysku przedsiębiorstwa.

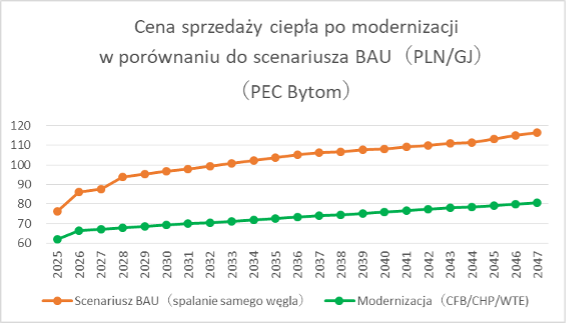

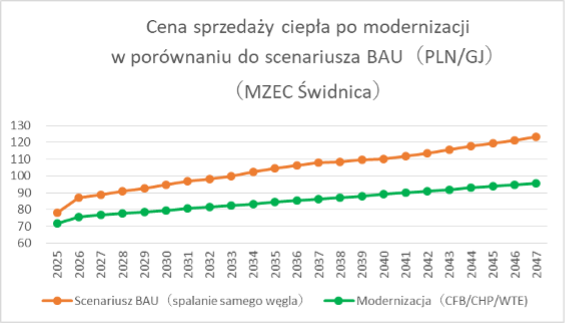

Na poniższych wykresach przedstawiono projekcje cen sprzedaży ciepła przez zmodernizowany zakład w porównaniu ze scenariuszem business as usual (BAU), w którym kontynuowane jest spalanie wyłącznie węgla. Wszystkie trzy spółki uzyskałyby niższe ceny ciepła w scenariuszu modernizacyjnym, w którym przyjęto budowę nowej jednostki kogeneracyjnej.

Ceny sprzedaży energii elektrycznej zostały przyjęte w stałej wysokości 400 zł/MWh na podstawie obowiązujących w okresie przeprowadzania studium cen transakcyjnych. Najbardziej znaczącym obciążeniem są koszty zakupu uprawnień do emisji, gdzie zachowawczo przyjęto objęcie instalacji systemem EU ETS nawet w przypadku spalania wyłącznie RDF. Stawka 90 EUR/t CO2 z końca 2021 r. została przyjęta jako punkt odniesienia, z założonym rocznym wzrostem o 3 EUR w oparciu o prognozy OECD i innych instytucji.

W tabeli poniżej zestawiono wskaźniki ekonomiczne dla trzech spółek. IRR wynosi 15%-17% a okres zwrotu poniżej 8 lat (DPB), co oznacza, że wykonalność biznesowa jest wystarczająca, ale ponieważ modernizacja infrastruktury wytwórczej przyczynia się do efektywnego wykorzystania energii z odpadów i dekarbonizacji, można również rozważyć wykorzystanie publicznych systemów wsparcia takich inwestycji przez Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej czy Polski Fundusz Rozwoju.

Rosyjska inwazja na Ukrainę, która zbiegła się z ukończeniem niniejszego studium, zmieniła sytuację energetyczną w UE i w Polsce – w sektorze ciepłowniczym zmiana paliwa z węgla na gaz ziemny była powszechnie uważana za środek redukcji emisji, ale wstrzymanie importu rosyjskiego gazu sprawiło, że dywersyfikacja paliw stała się pilną kwestią również w ciepłownictwie. Wprowadzenie instalacji kogeneracyjnych z kotłami CFB, które wykorzystywać mogą szeroką gamę paliw, jest skutecznym środkiem zaradczym wobec ostatnich zagrożeń geopolitycznych.

Źródło: Japan Coal Frontier Organization (JCOAL) | Informacja do Biuletynu Technicznego IGCP